Каждый предприниматель, заключая международный коммерческий договор, сталкивался с правилами Инкотермс, 2010 (это последняя редакция), которые регулируют оплату транспортных расходов, переход рисков от продавца к покупателю и фактическую передачу товара. В настоящей статье мы дадим краткое описание каждому термину, определим особенности и детально рассмотрим распределение сфер ответственности в случае поставки на условиях CIF.

Условия поставки

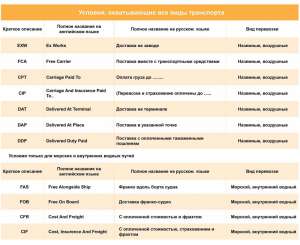

Правила Инкотермс, 2010 содержат четыре группы терминов:

- E – пункт передачи товара – склад производителя/продавца. Погрузка осуществляется покупателем. В данной группе только один термин EXW.

- F – покупатель оплачивает услуги перевозчика, а продавец доставляет товар до терминала перевозчика.

- C – продавец оплачивает услуги основного перевозчика. Данная группа включает рассматриваемые нами условия поставки CIF.

- D – передача товара на территории покупателя. Доставка за счет продавца.

В правилах Инкотермс, 2010 содержится одиннадцать терминов по условиям поставки, семь из которых распространяются на любой транспорт, а четыре – только на морской.Кратко рассмотрим все термины:

Что означает CIF: расшифровка

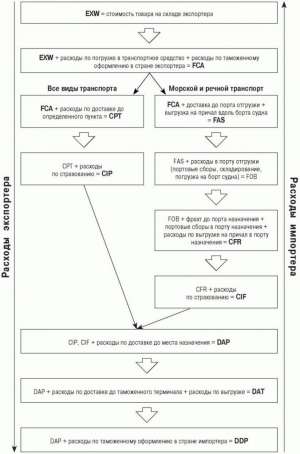

Условия CIF Инкотермс, 2010 относятся к группе С. Это означает, что товар доставляется за счет продавца. Данный термин распространяется только на перевозку морским транспортом. С английского языка термин cost, insurance and freight переводится, как «стоимость, страховка и доставка».

Поставка товара (в соответствии с CIF)

В условиях поставки CIF Инкотермс, 2010 предполагается, что продавец доставляет товар в указанный порт покупателя за свой счет. При этом перевозчика он выбирает самостоятельно. На продавца накладываются расходы по погрузке, экспортному оформлению, страховке и доставке товаров.

В условиях поставки CIF Инкотермс, 2010 предполагается, что продавец доставляет товар в указанный порт покупателя за свой счет. При этом перевозчика он выбирает самостоятельно. На продавца накладываются расходы по погрузке, экспортному оформлению, страховке и доставке товаров.

Ответственность сторон

Чтобы детально разобраться в термине CIF и разобраться в тонкостях контракта на условиях CIF, необходимо иметь четкие ответы на следующие вопросы:

- Кто из контрагентов отвечает за доставку товара?

- Кто из контрагентов отвечает за таможенные процедуры как в стране отправления, так и назначения?

- В каком пункте заканчивается обязательство продавца по доставке товаров?

- Когда ответственность за товар переходит от производителя-продавца к приобретающей стороне?

- В течение какого времени продавец доставляет товар покупателю?

Ответственность продавца при условии CIF

Продавец находит перевозчика и заключает договор на поставку товара морским транспортом. Транспортные расходы согласовываются между продавцом и перевозчиком.Продавец оформляет груз на экспорт: уплачивает все экспортные платежи и доставляет груз в порт отправления. Также он оплачивает все расходы, связанные с погрузкой и перевалкой товара, оформляет страховой полис на груз и оплачивает расходы по страхованию товара на период доставки.

Ответственность за товар переходит от продавца к перевозчику в порту отправления груза.

Ответственность покупателя при условии CIF

Покупатель обеспечивает всю необходимую документацию для ввоза груза в страну назначения, организовывает разгрузку товара в пункте прибытия, отвечает за таможенную чистку товара и оплату платежей и налогов по импорту в стране назначения.Также он после осмотра груза подписывает сопроводительные документы, свидетельствующие выполнение обязательств продавцом.Кроме того, покупатель организовывает доставку груза до своих складов и оплачивает за продукцию, в соответствии с условиями коммерческого договора.

Переход ответственности за товар от производителя к покупателю

Необходимо понимать четкое различие между переходом права собственности и переходом ответственности за товар.

Временная точка перехода права собственности оговаривается между контрагентами во внешнеторговом контракте. Товар может перейти в собственность покупателя как во время погрузки товара на судно, так и при получении товара в порту прибытия в случае аккредитива. В какой момент груз перейдет в собственность покупателя, зависит от договорных отношений партнеров и условий оплаты.При условиях CIF ответственность за груз, а также его целостность и комплектность переходит от продавца к перевозчику после погрузки товара на судно. Для этого и оформляется стандартный страховой полис (100% стоимость груз плюс 10%) на весь груз. По желанию покупатель имеет право увеличить страховую сумму и застраховать дополнительные риски, но уже за свой счет.

Что входит в стоимость товара на условиях CIF

Стоимость товара, указанная во внешнеторговом договоре, который поставляется на условиях CIF, включает следующие расходы:

- По упаковке товара и нанесению соответствующих маркировок.

- По загрузке и доставке товаров в пункт отправления.

- По таможенному оформлению в стране экспорта.

- По погрузке товара на судно.

- По доставке в пункт прибытия.

- По страхованию на время фрахта.

Юридические особенности договора на условиях CIF

Условия поставки прописываются в одноименном пункте с обязательным указанием последней редакции Инкотермс (например, Инкотермс, 2010).Также в данном пункте необходимо указать «Порт назначения» и «Пункт в порту назначения».Помимо обязанностей и прав контрагентов, вместе с условиями оплаты четко прописывается момент перехода права собственности.

Условия CIF предполагают, что в указанное время покупатель организует оперативную разгрузку с судна. На основании договоренности между продавцом и покупателем к термину CIF прибавляется landed. В этом случае груз не только доставляется в определенный порт, но и разгружается.В договоре обязательно прописывается, что выгодоприобретателем по страховому полису является покупатель, чтобы в случае порчи товара он мог обратиться в страховую компанию самостоятельно.

Особенности декларирования товара на условиях CIF

Таможенная стоимость товара по первому основному методу складывается из стоимости самого товара, расходов по его доставке, страховке, погрузке и других расходов, подлежащих выплате или оплаченных покупателем.  Какие особенности определения таможенной стоимости можно выделить, рассматривая поставку на условиях CIF Инкотермс, 2010? Как известно, при условиях CIF в стоимость товара уже заложены расходы по доставке и страхованию груза. Таможенная стоимость, платежи и налоги будут рассчитываться на основе фактурной стоимости товара.Но в таможенную стоимость не должны включаться расходы, понесенные на территории Таможенного союза, то есть транспортные расходы и расходы по страховке от пункта прибытия на территорию Таможенного союза до фактического пункта назначения.Поэтому при декларировании товаров из фактурной стоимости вычитаются расходы от пункта прибытия до пункта назначении (при условии, что имеется документальной подтверждение от перевозчика).

Какие особенности определения таможенной стоимости можно выделить, рассматривая поставку на условиях CIF Инкотермс, 2010? Как известно, при условиях CIF в стоимость товара уже заложены расходы по доставке и страхованию груза. Таможенная стоимость, платежи и налоги будут рассчитываться на основе фактурной стоимости товара.Но в таможенную стоимость не должны включаться расходы, понесенные на территории Таможенного союза, то есть транспортные расходы и расходы по страховке от пункта прибытия на территорию Таможенного союза до фактического пункта назначения.Поэтому при декларировании товаров из фактурной стоимости вычитаются расходы от пункта прибытия до пункта назначении (при условии, что имеется документальной подтверждение от перевозчика).